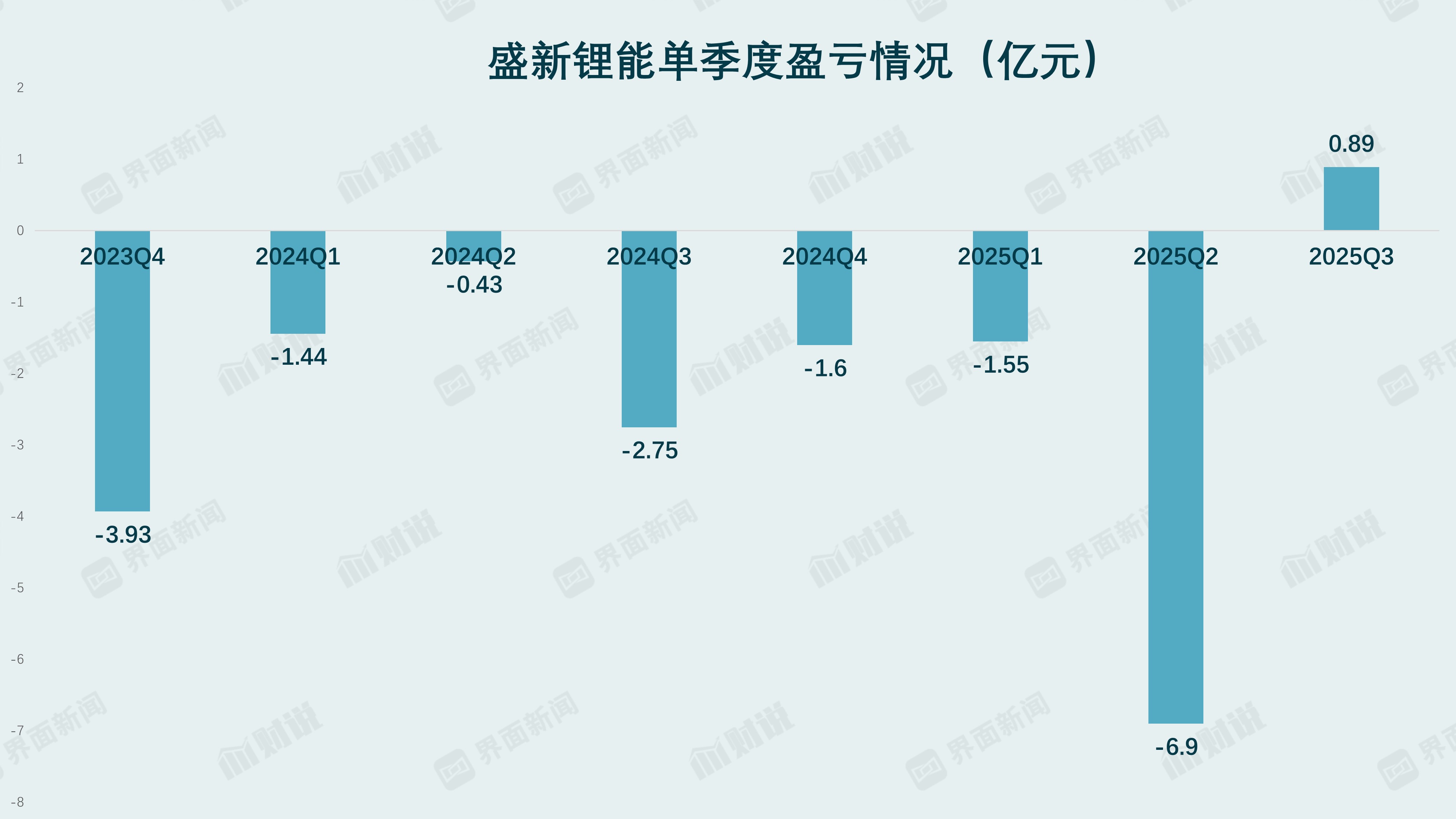

连续七个季度亏损后,盛新锂能(002240.SZ)似乎在 2025 年第三季度迎来 “曙光”。这家公司单季营收 14.81 亿元同比增长 61%,归属净利润 0.89 亿元实现扭亏。

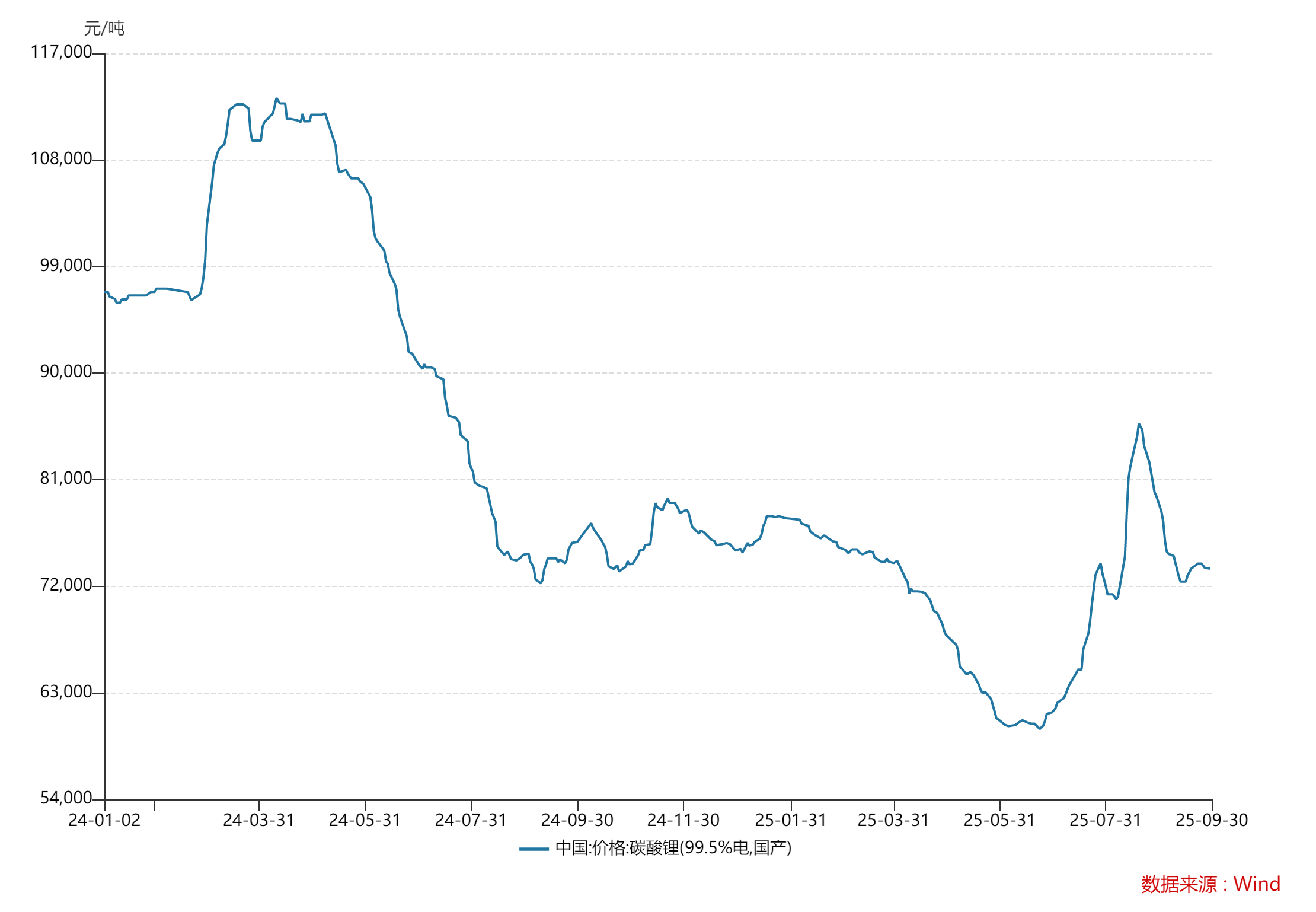

但这份亮眼的单季业绩,却难掩盛新锂能经营的窘迫:2025 年前三季度营收同比下滑 12%,归属净利润仍亏损 7.52 亿元;更为矛盾的是,公司将亏损主因归咎于 “锂价暴跌”,可截至 9 月底,国产碳酸锂(99.5%)价格较年初仅下滑 2.26%,第三季度甚至还大涨 20%。

在锂价波动与业绩表现的反差背后,是盛新锂能高达 60 亿元的短期债务压顶、2024年锂盐产能利用率不足 50%、核心锂矿迟迟未投产的多重困局。

锂价跌幅不足 3%,为何亏了 7.52 亿?

“Q3 扭亏更像是行业周期反弹下的短期现象,公司核心的债务、产能问题没解决,长期盈利根基依然薄弱。” 锂行业资深分析师李鹏飞对界面新闻记者表示。

数据显示,2025 年上半年,盛新锂能营业收入 16.14 亿元,同比下滑 37.42%;归属净利润亏损 8.41 亿元,同比降幅高达 349.88%。即便叠加 Q3 的盈利,前三季度归属净利润仍亏损 7.52 亿元,同比下滑 63%。

“从半年报到三季报,营收降幅从 37% 收窄至 12%,说明 Q3 确实有改善,但净利润仍未转正,且亏损规模不小,反映公司盈利能力尚未真正修复。” 注册会计师周磊对界面新闻记者分析。

更值得玩味的是公司此前对亏损原因的解释 ——“受行业供需格局影响,锂产品市场价格下跌,叠加存货计提资产减值准备,影响利润”。但界面新闻梳理锂价数据发现,这一归因与实际市场走势存在明显偏差。

根据Wind数据显示,2025 年初国产碳酸锂(99.5%)价格为 7.52 万元 / 吨,6 月底跌至 6.1 万元 / 吨,9 月底回升至 7.35 万元 / 吨。从全年维度看,截至 9 月底锂价较年初仅下滑 2.26%;从季度维度看,第三季度碳酸锂价格从 6.13 万元 / 吨大涨 20%,恰好是公司实现单季扭亏的时间段。锂价全年跌幅不足 3%,Q3 还大幅反弹,前三季度盈利却大幅下滑,这显然站不住脚。

值得一提的是,体量更大的天齐锂业(002466.SZ)和赣锋锂业(002460.SZ)今年上半年分别实现净利润0.84亿元(营收48亿元)和亏损5.3亿元(营收84亿元),分别同比增长102%和30%,而两家头部企业资产减值损失分别为1.85亿元和1.95亿元。

真正拖累利润的是 3.22 亿元的资产减值损失,其中绝大部分是存货跌价准备。李鹏飞表示,这反映了盛新锂能对行业周期判断失误,前期备货过多,导致锂价下跌时不得不计提大额减值。“存货跌价本质是经营管理问题,要么是采购计划不合理,要么是销售渠道不畅,导致库存积压。对锂行业来说,锂价波动频繁,企业更应控制存货规模。”

从资产负债表看,公司的 “盈利虚胖” 还体现在净资产的缩水。截至 2025 年 9 月底,归属于上市公司股东的净资产为 105 亿元,同比下降 13%;总资产 219 亿元,同比仅增长 3%。“净资产降幅远大于总资产增幅,说明公司资产质量在恶化,一方面是存货减值侵蚀净资产,另一方面存在应收账款回收风险,这些都会影响长期偿债能力。” 周磊补充道。

60 亿短期负债 “悬顶”

如果说业绩波动尚属行业周期影响,那么盛新锂能当前的债务压力,则已触及 “危险区间”。截至 2025 年 9 月底,公司多项偿债能力指标亮起红灯,短期资金链紧绷的风险不容忽视。

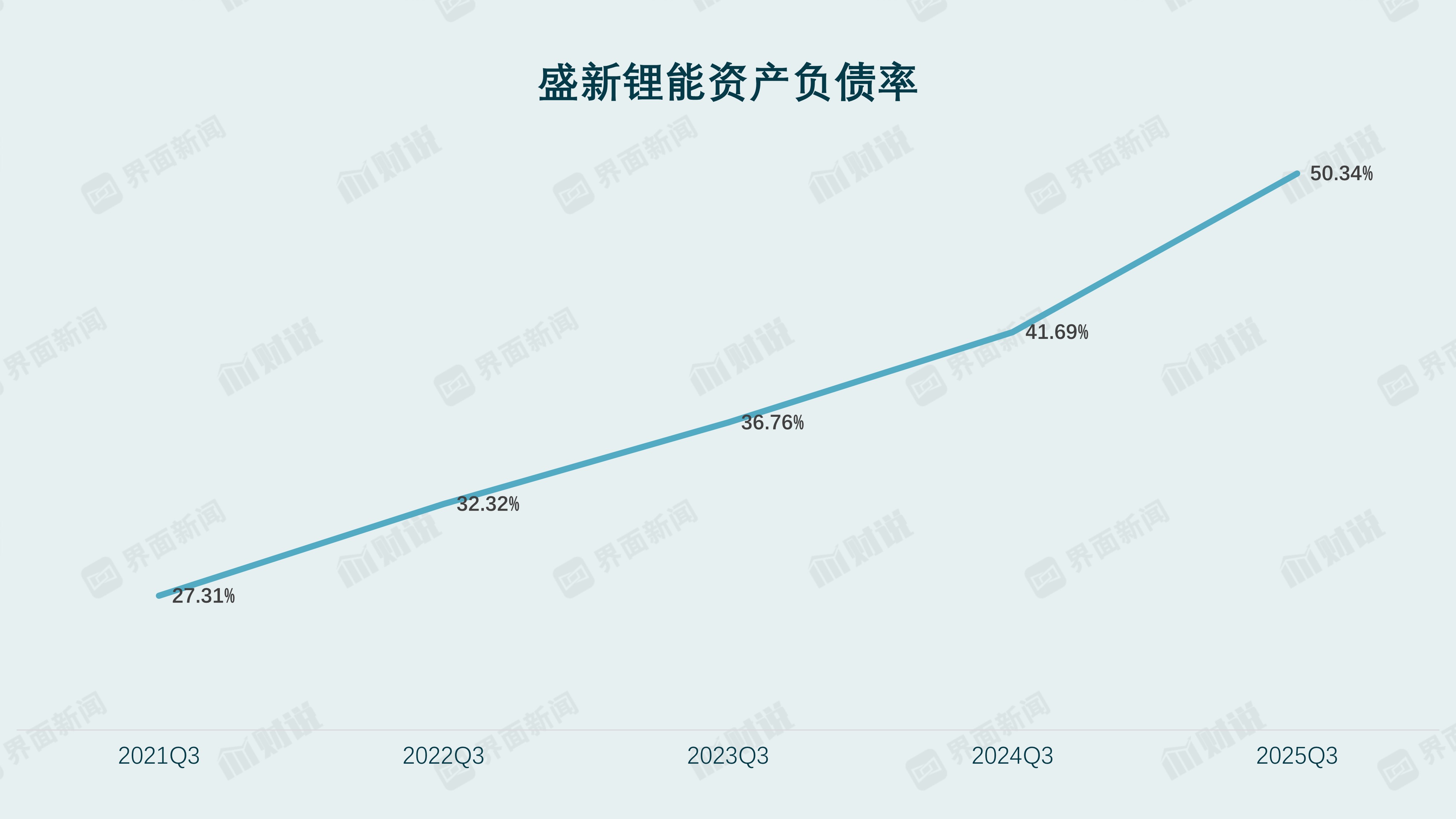

首先是偿债能力的 “双低”:流动比率仅为 0.83,速动比率低至 0.59,均显著低于 2 和 1 的行业安全线。而资产负债率已高达50.34%,创出十年新高,相较2024年同期增长了近9个百分点。

“流动比率低于 1 意味着短期资产无法覆盖短期负债,一旦有集中到期的债务,公司可能面临资金链断裂的风险;速动比率 0.59 则说明,即便剔除存货等难以快速变现的资产,能直接用于偿债的资金更少,短期流动性极其紧张。”周磊对界面新闻记者表示。

债务结构进一步放大了偿债压力。界面新闻拆解公司有息负债发现,截至 9 月底,盛新锂能短期借款达 45.83 亿元,一年内到期的非流动负债 15.13 亿元,两者合计 60.96 亿元;而长期借款仅 22 亿元,债务结构呈现 “短债长用” 的典型风险特征。

与之相对的是,公司货币资金仅 25.6 亿元,即便加上20亿元存货,货币资金与存货合计 45.6 亿元,仍较短期负债缺口 15.36 亿元。

“这种债务结构很危险,相当于用短期借来的钱支撑长期项目,未来锂矿开发、产能建设,一旦短期融资渠道收紧,很容易陷入‘借新还旧’的恶性循环。” 周磊表示。

除了自身债务,盛新锂能的对外担保也暗藏风险。截至 2025 年 8 月底,盛新锂能及控股子公司实际发生的对外担保余额为 43.25 亿元,且均为对控股子公司的担保,占 2024 年末经审计归属于母公司净资产的 35.96%。

“对关联方的担保看似风险可控,但如果子公司经营恶化,母公司需要承担代偿责任,这会进一步加剧上市公司的资金压力。” 周磊提醒,“35.96% 的担保比例已不低,若子公司后续出现亏损,担保可能从‘表外风险’转化为‘表内负债’。”

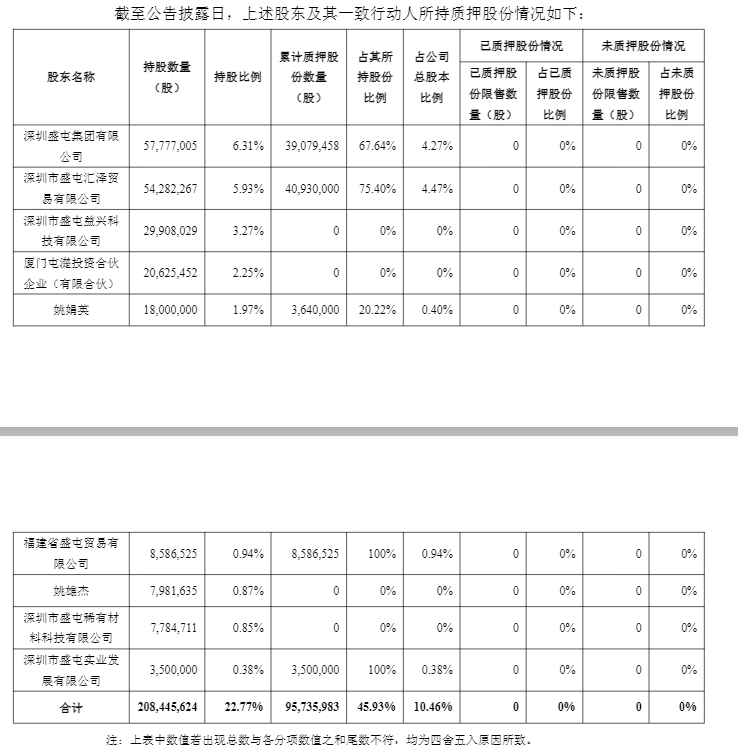

股东层面的高比例质押则为公司股权稳定性埋下隐患。截至 10 月 25 日,盛新锂能股东及一致行动人合计持有 2.08 亿股(占总股本 22.77%),累计质押 9574 万股股份,占其持股比例的 46%,占公司总股本的 10.46%。

“股东质押比例超过 40%,通常意味着股东自身资金需求较大,若后续公司股价下跌,质押股份可能面临平仓风险,进而影响公司股权结构稳定性。” 周磊对界面新闻记者表示。

产能利用率不足 50%,亚洲最大锂矿 “难产”

作为锂盐生产企业,产能与原料供给是核心竞争力,但盛新锂能在这两大关键环节均陷入困境 —— 既有产能闲置严重,核心锂矿项目又迟迟未投产,导致公司在行业需求增长期难以把握机遇。

先看产能利用率。公司当前已建成锂盐产能 13.7 万吨 / 年、金属锂产能 500 吨 / 年,但 2024 年公司锂盐实际产量仅 6.76 万吨,产能利用率不足 50%。

“产能利用率不足,本质是‘不敢产’也‘卖不出’。” 李鹏飞分析,“2024 年锂价低位运行,企业满产可能导致亏损扩大,所以主动减产;同时,下游动力电池企业更倾向于与头部企业合作,这导致了中小企业在议价能力、供应链稳定性上处于劣势,订单不足也限制了产能释放。”

2025 年上半年,新能源汽车与动力电池行业的高增长本应给锂盐企业带来机遇。数据显示,2025 年上半年国内新能源汽车产销分别达 696.8 万辆和 693.7 万辆,同比增长 41.4% 和 40.3%;全球动力电池装车总量 504.4GWh,同比增长 37.3%。但盛新锂能并未受益于这一趋势,前三季度营收仍同比下滑 12%,显然错过了这波机遇。

比产能闲置更棘手的是核心资源开发进度迟缓,盛新锂能旗下四川木绒锂矿的投产进程严重滞后。木绒锂矿拥有 Li₂O 资源量 98.96 万吨,品位 1.62%,是亚洲最大的硬岩型单体锂矿,若能顺利投产,将为公司提供稳定的锂精矿原料,大幅降低对外采购成本。但截至 2025 年 8 月,该矿仍未投产,后续开发还需依赖本就资金面捉襟见肘的盛新锂能持续输血。

面对“预计何时能开始供应锂精矿”的投资者提问,盛新锂能没能给出时间表。

盛新锂能的困境,既是自身经营问题的暴露,也与行业大环境的变化密切相关。2025 年以来,全球锂盐市场 “供过于求” 的格局未改,叠加海外政策的冲击,锂企的生存空间进一步被压缩。

从国内供给端看,锂盐产量持续增长。据中国有色金属工业协会锂业分会统计,2025 年上半年我国碳酸锂累计产量 38.6 万吨,同比增加 29%;氢氧化锂累计产量 20.3 万吨,同比下降 8.1%;锂盐产量合计 56.6 万吨 LCE,同比增加 14.5%,国内锂盐产能仍在持续释放。

尽管国内出台 “反内卷” 政策托底价格,如国储收储 3 万吨碳酸锂,但效果有限。“国储收储更多是短期心理支撑,3 万吨的规模仅占上半年国内产量的 7.8%,无法改变全球过剩的根本格局。” 行业研究员李慧敏对界面新闻记者表示。

对投资者来说,需要警惕‘单季扭亏’的假象,关注公司产能利用率、债务、存货减值等核心经营指标。对盛新锂能而言,短期的锂价回升带来的季度盈利,并没有解决核心问题。

发表评论